IGV Justo

De acuerdo a la Ley denominada “IGV Justo”, que entra en vigencia del el 1º de marzo 2017, se puede prorrogar el pago del IGV (Impuesto General a las Ventas) hasta en 90 días después de emitir las facturas.

¿Quienes pueden beneficiarse?

Las pequeñas empresa organizadas como persona natural (empresa unipersonal) o personas jurídicas, con ventas anuales menores a 1,700 UIT (S/.6,885,000).

Se considera la UIT vigente en el periodo anterior a que se ejerce la prórroga. Se considera las ventas anuales de los 12 últimos periodos al que se ejerce la prórroga.

¿Quiénes no están comprendidos en los alcances de esta Ley?

En el artículo 3° de la Ley. Se detalla a los siguientes:

- Las MYPE que mantengan deudas tributarias exigibles coactivamente mayores a 1 UIT.

- Las MYPE que tengan como titular a una persona natural o socios que hubieran sido condenados por delitos tributarios.

- Se encuentren en proceso concursal, según la ley de la materia.

- Las MYPE que hubieran incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del IGV e Impuesto a la Renta al que se encuentren afectas.

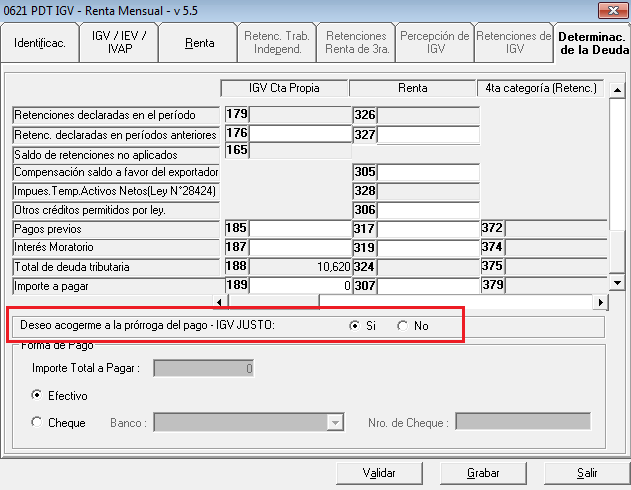

Declaración jurada

Según el reglamento, la opción de prorrogar el pago del IGV se hará cuando la empresa presente su declaración jurada mensual (PDT 621 IGV – Renta mensual), para lo cual debe marcar la opción: IGV Justo SI.

Solo se puede optar por la prórroga del pago del citado impuesto hasta la fecha de vencimiento, un día después deberá pagar de forma mensual, tal como lo dispone el Código Tributario.

Base legal:

- Ley No. 30524 IGV Justo

- Decreto supremo No. 026-2017-EF