Vaxo Consulting ofrece los servicios de asesoría y consultoría tributaria para que su empresa cumpla con la normativa tributaria vigente y pueda optimizar la carga fiscal. Nuestro servicio de asesoría y consultoría tributaria le permitirá a su empresa entender cómo funciona la legislación tributaria actual. Le proporcionaremos la asesoría necesaria para que esté al día en sus tributos evitando multas y otras penalizaciones.

Servicios de asesoría y consultoría tributaria que realizamos

Asesoría tributaria

Mediante el servicio de asesoría tributaria el equipo de Vaxo Consulting se encargará de vigilar que su empresa cumpla con las normas tributarias vigentes. Como parte de los servicios de una asesoría tributaria eficaz también se puede acceder al servicio de planeamiento tributario.

Asistencia en fiscalización

Gracias a nuestro servicio de asistencia en fiscalización su empresa no estará sola en los procesos fiscales que autorice SUNAT.

Como parte de nuestros servicios, nuestro personal capacitado será quien atienda a los fiscalizadores en todo el proceso oficializado por SUNAT. Toda la documentación necesaria para pasar con éxito este proceso será previamente revisada por nuestro equipo para velar por el cumplimiento de toda la normativa vigente.

Gracias al servicio de asistencia en fiscalización su empresa puede abstenerse de recibir multas que afecten el balance de su patrimonio.

Implementación de libros electrónicos

En Vaxo Consulting, brindamos el servicio de implementación de libros electrónicos de acuerdo a los requerimientos de SUNAT en los libros y registros que su empresa está obligada a presentar.

A continuación se presenta un cuadro con el detalle de los libros y registros que las empresas están obligadas a llevar y presentar a SUNAT.

| N° | Obligación para las empresas | Registro de Compras y de Ventas | Libros Diario y Libro Mayor (1) | Libro de Inventarios y Balances, Registro de Activos Fijos, Registro de Consignaciones, Registro de Costos, Registro de Inventario Permanente en Unidades Físicas (2) y Registro de Inventario Permanente Valorizado |

|---|---|---|---|---|

| 1 | Principales Contribuyentes Nacionales (IPCN), con ingresos iguales o mayores a 3000 UIT (3). | Desde enero 2013 | Desde Junio 2013 | Desde enero 2016 |

| 2 | Principales Contribuyentes designados mediante Resolución de SUNAT N° 309-2012. | Desde marzo 2013 | Desde Junio 2013 | – |

| 3 | Los Principales Contribuyentes señalados en el Anexo I de la Resolución de SUNAT N° 379-2013 | Desde enero 2014 | Desde Junio 2014 | – |

| 4 | Los nuevos Principales Contribuyentes que sean designados en el futuro mediante Resolución de SUNAT. | Desde el cuarto mes siguiente a aquel en que entre en vigencia la Resolución de SUNAT que lo designe como Principal Contribuyente. | – | |

| 5 | Contribuyentes del Régimen General con ingresos mayores a 500 UIT (UIT de 3,650) = S/ 1 825,000, entre julio 2012 a junio de 2013. | Desde enero 2014 | – | – |

| 6 | Contribuyentes del Régimen General con ingresos mayores a 150 UIT en el ejercicio 2014 (UIT de 2014= S/3,800) = 570,000 | Desde enero 2015 | – | – |

| 7 | Contribuyentes del Régimen General o del RER que en el año 2015 obtengan ingresos mayores a 75 UIT = S/288,750 (con UIT de 2015=S/ 3,850). | Desde enero 2016 | – | – |

(1) A partir de enero 2016, si el contribuyente lleva el Libro Diario Electrónico se exime del llevado del Libro mayor Electrónico.

(2) Si el contribuyente lleva el Registro de Inventario Permanente Valorizado puede eximirse del llevado del Registro de Inventario Permanente en Unidades Físicas.

(3) La UIT es la vigente en el ejercicio anterior.

De acuerdo a la resolución de superintendencia N° 361-2015/SUNAT se han incluido los cambios normativos que a continuación se detallan

A partir del 1 de enero del 2016 los Principales Contribuyentes Nacionales, con ingresos mayores a 3,000 UIT (S/ 11´550,000) durante el año 2015, además del Registro de Ventas e Ingresos, Registro de Compras, Libro Diario y Libro Mayor, deberán llevar de manera electrónica los siguientes libros:

- Libro de Inventario Permanente en Unidades Físicas

- Libro de Inventario Permanente Valorizado

- Libro de Inventarios y Balances

- Registro de Costos

- Registro de Activos Fijos

- Registro de Consignaciones

Asimismo, los contribuyentes del Régimen General o del Régimen Especial de Renta, con ingresos iguales o mayores a 75 UIT (S/ 288,750) durante el año 2015, a partir de enero 2016, deberán llevar de manera electrónica el Registro de Ventas e Ingresos y el Registro de Compras.

Sujetos que llevan libros y/o registros electrónicos de manera voluntaria

El contribuyente que no se encuentre incorporado u obligado, puede optar por llevar sus libros de manera electrónica, a través del Programa de Libros Electrónicos (PLE), o desde el Portal de la SUNAT.

Revisión y/o preparación de declaraciones juradas

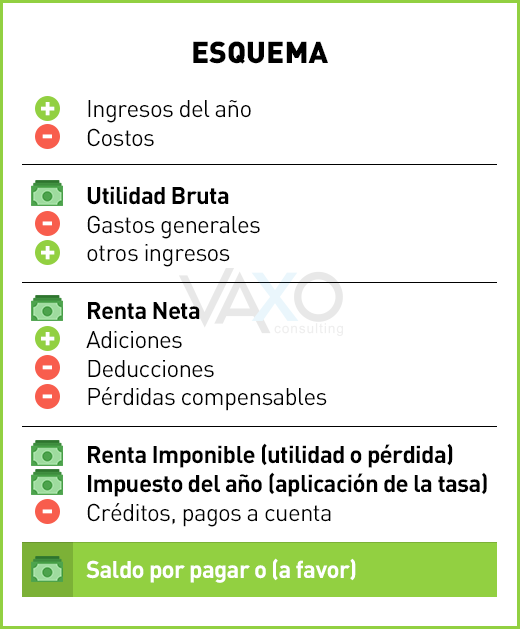

Nuestro servicio de revisión de declaraciones juradas constituye la validación de los datos estén en los casilleros correctos y la preparación de la declaración jurada es la validación de los datos sean correctamente determinados para llegar a la determinación del impuestos a pagar o a favor del Contribuyente.

El NO cumplimiento de la presentación de las declaraciones en los plazos establecidos por Sunat generará el pago de multas que varían de acuerdo a la categoría tributaria del Contribuyente (empresa o persona natural) detallado en el Código Tributario.

Cronograma de vencimiento

| ULTIMO DÍGITO DEL RUC Y OTROS | FECHA DE VENCIMIENTO |

|---|---|

| 0 | 22 de marzo de 2018 |

| 1 | 23 de marzo de 2018 |

| 2 | 26 de marzo de 2018 |

| 3 | 27 de marzo de 2018 |

| 4 | 28 de marzo de 2018 |

| 5 | 2 de abril de 2018 |

| 6 | 3 de abril de 2018 |

| 7 | 4 de abril de 2018 |

| 8 | 5 de abril de 2018 |

| 9 | 6 de abril de 2018 |

| Buenos Contribuyentes | 9 de abril de 2018 |

Declaración jurada – empresas y negocios

Las empresas y/o negocios unipersonales por el año 2017 se encuentran obligados a presentar la declaración jurada del Impuesto a la Renta. A continuación detallamos algunas consideraciones importantes que deben tener en cuenta

Obligados a presentar

Los obligados a presentar son los que se encuentran dentro de:

- Régimen General del Impuesto, o

- Régimen MYPE Tributario – RMT.

Por otro lado no presentan la declaración de impuesto a la renta los siguientes regímenes:

- El Nuevo Régimen Único Simplificado – Nuevo RUS

- El Régimen Especial del Impuesto a la Renta – RER

Tasas del impuesto

Para el régimen general la tasa es del 29.5% de la base tributaria (utilidad)

Para el régimen MYPE Tributario las tasas son: hasta 15UIT (S/60,750) 10% y por el saldo se aplica el 29.5%

Como se declara

De acuerdo a la información de SUNAT hay dos formas de presentar la declaración:

- Formulario virtual N° 706-Renta Anual 2017 – Tercera categoría

- PDT No. 706 Renta anual 2017

Nota Importante

Los contribuyentes que al 31 de diciembre del 2017, tengan ingresos iguales o mayores a 300 UIT (S/. 1’215,000 Soles), deberán presentar como información adicional del BALANCE DE COMPROBACIÓN.

Declaración jurada – personas naturales (Independientes)

De acuerdo a la información de SUNAT por el ejercicio anual 2017 deban declarar las personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país, que se encuentren en alguno de los siguientes casos

- Determinen un saldo por pagar del Impuesto a la renta, luego de haber restado los pagos a cuenta. Según el tipo de renta a declarar deberán verificar las casillas:

- 161 (rentas de primera categoría) y/o

- 362 (rentas de segunda y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas) y/o

- 142 (rentas del trabajo y/o rentas de fuente extranjera).

- Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos, contra los pagos a cuenta por rentas de cuarta categoría durante el ejercicio 2017.

- Los que hubieran percibido exclusivamente rentas de quinta categoría que vayan a solicitar devolución del impuesto por haber determinado un saldo a su favor producto de las deducción de los gastos a que se refiere el penúltimo párrafo del artículo 46° de la Ley, es decir por los siguientes gastos:

- Arrendamiento y/o subarrendamiento de inmuebles.

- Intereses de crédito hipotecario para primera vivienda.

- Honorarios profesionales de médicos y odontólogos

- Otros servicios profesionales independientes.

- Aportes al ESSALUD por trabajadores del hogar.

Importante

Tener en cuenta que los gastos para deducir un máximo de tres (3) UIT (S/ 12,150) debidamente sustentadas y bancarizadas.

Ver nuestro blog en: Deducción de gastos independientes

Medios para la declaración

Las personas naturales deberán usar únicamente el Formulario Virtual N° 705, para lo cual deberán contar con su Clave Sol, el cual contiene, información personalizada con los datos declarados por sus empleadores; y los pagos realizados durante el 2017 de todos los tipos de rentas.

Devolución

Cuando exista saldo para solicitar la devolución se puede efectuar por:

- Solicitar la devolución del saldo que tenga a su favor, o

- Pedir la aplicación (compensación) del saldo a su favor contra futuros pagos.

En ambos casos, debe marcar la opción elegida en la declaración anual del Impuesto a la Renta efectuada mediante el Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural.

Planeamiento tributario

A través de nuestro servicio de planeamiento tributario le ofrecemos a su empresa la posibilidad de reducir o eliminar gastos tributarios. La correcta ejecución de este servicio también le permite a su empresa obtener beneficios tributarios.

Mediante el uso adecuado del planeamiento tributario una empresa puede:

- Eliminar las contingencias tributarias,

- Optimizar las utilidades de la empresa

- Emplear figuras legales para el beneficio de la empresa

- Minimizar los gastos y deducir adecuadamente sus gastos

- Minimizar o reducir el pago de impuestos utilizando correctamente las herramientas legales.

¿Necesitas más información?

Póngase en contacto con nosotros en nuestra oficina o envíenos una consulta comercial en línea.